Czy warto skonsolidować jeden kredyt? To pytanie często pojawia się w głowach osób mających tylko jedno zadłużenie. Odpowiedź zależy od kilku czynników. Przede wszystkim, jedna konsolidacja może być korzystna, gdy posiadamy jedno większe zadłużenie o wysokim oprocentowaniu. Na przykład, gdy mamy kredyt oprocentowany na 15%, a reszta naszych finansowych zobowiązań to niskoprocentowe pożyczki, skonsolidowanie jednego kredytu może przynieść realne oszczędności.

Kredyt konsolidacyjny – złóż wniosek

| Nazwa | Kwota Kredytu | Złóż Wniosek |

|---|---|---|

| Bank Pekao | 200 000 zł | Złóż Wniosek |

| Bank PKO BP | 150 000 zł | Złóż Wniosek |

| Bank Santander | 300 000 zł | Złóż Wniosek |

| Bank Alior | 200 000 zł | Złóż Wniosek |

| Conectum | 150 000 zł | Złóż Wniosek |

Oszczędność Czasu i Energii – Konsolidacja Jako Prosta Opcja

Decydując się na jedną konsolidację, klienci zyskują również oszczędność czasu i energii. Nie trzeba analizować wielu ofert, nie trzeba negocjować z kilkoma bankami. Proces staje się prostszy, bardziej zrozumiały i zdecydowanie mniej czasochłonny. To rozwiązanie idealne dla tych, którzy cenią sobie wygodę i prostotę.

Ryzyko Braku Dywersyfikacji – Kiedy Jedno Zadłużenie Nie Wystarczy

Jednakże, decydując się na skonsolidowanie jednego kredytu, należy wziąć pod uwagę pewne ryzyko. Brak diversyfikacji zadłużeń może sprawić, że nie skorzystamy z pełni korzyści, jakie niesie ze sobą konsolidacja. Inwestorzy wiedzą, że różnorodność portfela jest kluczowa dla minimalizacji ryzyka, co może mieć swoje odzwierciedlenie również w zarządzaniu zadłużeniem.

Koszty Konsolidacji – Czy To Rentowna Inwestycja?

Zanim zdecydujemy się na skonsolidowanie jednego kredytu, warto przeanalizować koszty związane z samym procesem konsolidacji. Czasem te koszty mogą przewyższyć korzyści wynikające z niższego oprocentowania. Warto przemyśleć, czy opłaca się ponosić te koszty, jeśli mamy jedynie jedno zadłużenie.

Rola Doradcy Finansowego – Cenny Sojusznik Kredytobiorcy

W kontekście jednej konsolidacji, rola doradcy finansowego staje się kluczowa. Doradca może pomóc w zrozumieniu, czy skonsolidowanie jednego kredytu jest dla nas korzystne, czy może lepiej rozważyć inne opcje. Ich wiedza i doświadczenie mogą być bezcenne, zwłaszcza gdy musimy podjąć decyzję dotyczącą naszego jedynego zadłużenia.

Skonsolidowanie jednego kredytu to opcja, która może być korzystna w pewnych sytuacjach, ale wymaga dokładnej analizy i rozważenia różnych aspektów. Wybór ten zależy od naszych indywidualnych potrzeb, sytuacji finansowej oraz celów, jakie chcemy osiągnąć poprzez konsolidację.

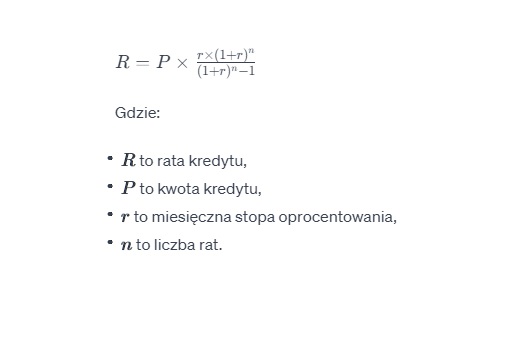

Chcąc obliczyć ratę kredytu konsolidacyjnego, warto znać podstawowy wzór na ratę kredytową:

Określenie Stopy Oprocentowania – Kluczowy Czynnik Kosztów

Rachunek raty zaczyna się od określenia stopy oprocentowania. To ona stanowi kluczowy czynnik wpływający na koszty kredytu. Przyjmijmy, że mamy kredyt konsolidacyjny na 100 000 zł, a stopa oprocentowania wynosi 8% rocznie. Miesięczna stopa to 0.0812=0.0067120.08=0.0067.

Kwota Kredytu a Miesięczna Rata – Przykładowa Kalkulacja

Korzystając z wcześniej podanego wzoru, możemy dokonać przykładowej kalkulacji. Załóżmy, że nasz kredyt ma łączną kwotę 100 000 zł, a okres spłaty wynosi 5 lat (60 miesięcy). Podstawiamy dane do wzoru, a otrzymujemy miesięczną ratę.

Elastyczność Okresu Spłaty – Jak Dostosować Raty do Potrzeb

Kiedy znamy ratę, możemy zastanowić się nad elastycznością okresu spłaty. Dłuższy okres oznacza niższą ratę, ale wyższe koszty ogólne. Z kolei krótszy okres to wyższa rata, ale niższe koszty kredytu. To ważne rozważanie, które pozwala dostosować raty do własnych możliwości finansowych.

Konsolidacja jako Oszczędność – Analiza Ostatecznej Raty

Warto zauważyć, że konsolidacja ma na celu zmniejszenie obciążenia miesięcznych rat. Po skalkulowaniu raty kredytu konsolidacyjnego, porównajmy ją z sumą rat poprzednich kredytów. Ostateczna rata powinna być niższa, co świadczy o potencjalnych oszczędnościach dzięki konsolidacji.

Obliczenia raty kredytu konsolidacyjnego to proces, który wymaga uwzględnienia różnych czynników. Zrozumienie wzoru na ratę, właściwe określenie stopy oprocentowania i elastyczność w wyborze okresu spłaty są kluczowe dla efektywnego zarządzania kosztami kredytu konsolidacyjnego.

Zanim przystąpimy do procesu skonsolidowania kredytu gotówkowego, kluczowe jest dokładne przeanalizowanie stanu naszego zadłużenia. Zbierzmy informacje o aktualnych kredytach, ich saldach, oprocentowaniu oraz okresach spłaty. To fundament, który pozwoli nam zidentyfikować, czy konsolidacja jest dla nas korzystna. Na przykład, jeśli mamy dwa kredyty gotówkowe o różnych stopach oprocentowania, skonsolidowanie ich może przynieść oszczędności.

Wybór Optymalnego Kredytu Konsolidacyjnego – Oprocentowanie To Klucz

Kluczowym elementem skonsolidowania kredytu gotówkowego jest wybór optymalnego kredytu konsolidacyjnego. Przeglądając oferty banków, zwróćmy szczególną uwagę na oprocentowanie. Wybierając kredyt z niższym oprocentowaniem niż nasze obecne zadłużenie, możemy znacząco zmniejszyć miesięczne obciążenie. Przykładowo, przy kredycie gotówkowym na 20 000 zł oprocentowanym na poziomie 10%, roczne koszty wyniosą 2000 zł. Skonsolidowanie go z kredytem o 8% oprocentowaniu pozwoli zaoszczędzić 400 zł rocznie.

Zbieranie Wszystkich Informacji – Klucz do Ułatwienia Procesu

Aby sprawnie skonsolidować kredyt gotówkowy, zbierzmy wszelkie potrzebne informacje. To obejmuje dokumenty potwierdzające nasze dochody, aktualne umowy kredytowe, a także informacje dotyczące innych zobowiązań finansowych. Zorganizowane i kompleksowe dane ułatwią nam proces ubiegania się o kredyt konsolidacyjny.

Konsultacja z Doradcą Finansowym – Warto Skorzystać z Profesjonalnej Pomocy

Skonsolidowanie kredytu gotówkowego może być skomplikowanym procesem, a tu pojawia się rola doradcy finansowego. Skorzystanie z profesjonalnej pomocy może przyspieszyć proces, a także pomóc w dokładnym zrozumieniu wszystkich warunków umowy konsolidacyjnej. Doradca pomoże także zoptymalizować strukturę nowego kredytu, dostosowując go do naszych indywidualnych potrzeb.

Spłata Kredytu Konsolidacyjnego – Nowy Początek Finansowej Stabilizacji

Po skonsolidowaniu kredytu gotówkowego nadszedł czas na regularną spłatę nowego zadłużenia. Dbajmy o terminowe regulowanie rat, co nie tylko poprawi naszą historię kredytową, ale także pozwoli uniknąć ewentualnych konsekwencji związanych z niespłacaniem zobowiązań. Regularność spłat to klucz do długofalowej stabilizacji finansowej.

Podsumowując, skonsolidowanie kredytu gotówkowego to skuteczny sposób na uporządkowanie swoich finansów i zminimalizowanie kosztów kredytowych. Kluczowym jest zrozumienie swojej sytuacji finansowej, dokładne przeanalizowanie ofert kredytów konsolidacyjnych oraz skorzystanie z profesjonalnej pomocy w razie potrzeby.